El mercado de inversión hotelera en nuestro país es uno de los más atractivos y esto lo demuestran los datos: al cierre del tercer trimestre se alcanzaron los 2.900 millones de euros en volumen de transacciones hoteleras y las previsiones apuntan que, al cierre del ejercicio, se superarán los 3.000 millones de 2025, ha detallado Cushman & Wakefield durante la Conferencia Anual de Inversión Hotelera llevada a cabo en Madrid.

Para Alexander Robinson, Senior Manager Industry Partners de STR, “los precios hoteleros todavía pueden subir en España, pero de forma moderada”. Durante su presentación en la cita anual, Robinson ha puntualizado que “España es uno de los mercados mas calientes de Europa, tiene una de las ocupaciones más altas del mundo y el continente europeo es de los que más crece en comparación con otras regiones”.

En ese sentido, Robinson ha destacado que la Península Ibérica protagoniza la inversión hotelera con Portugal “aupado por España”, seguidos de Italia, Francia y Reino Unido. Por ciudades, Madrid y Barcelona están a la cabeza, a las que les sigue Roma, Milán, Londres y París. No obstante, ha puntualizado el experto, el vacacional vuelve a superar al urbano con Canarias y Baleares en el foco de los inversores.

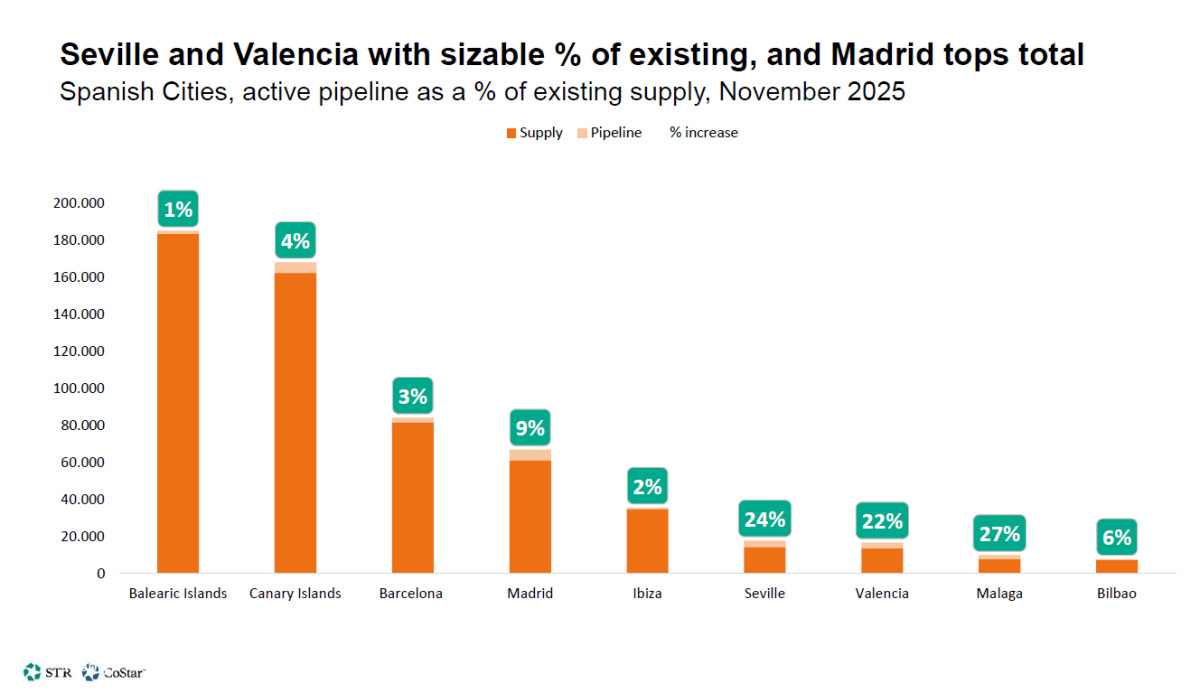

Las ciudades españolas con más proyectos activos, a noviembre de 2025. Fuente: STR.

La singuralidad del mercado español

Uno de los hechos más destacados de este año ha sido que la ocupación de los hoteles españoles ha superado la registrada en 2019, con ciudades como Málaga, Valencia y Alicante con alrededor del 85% y máximos históricos. Este comportamiento de la demanda ha permitido que el ADR siga creciendo en casi todos los destinos españoles. Asimismo, España es el país que más crece en ADR en Europa, un 5,3%, por encima de los países nórdicos y Centroeuropa, ha enfatizado Robinson.

Alexander Robinson, Senior Manager Industry Partners de STR, durante su presentación en la Conferencia Anual de Inversión Hotelera, organizada por Cushman & Wakefield en el hotel Intercontinental de Madrid. Fuente: Hosteltur.

El experto de STR ha recordado una singuralidad del mercado español ya que todos los segmentos hoteleros, desde el lujo hasta la hotelería económica, han crecido en RevPAR este año, entre un 4% y un 8%. En cuanto a la proyección (pipeline) de habitaciones en desarrollo, destacan como destinos más activos Málaga, Sevilla y Bilbao, que prevén aumentar las plazas hoteleras por encima del 20% en los próximos años.

Desarrollos ‘greenfield’ y experiencia

Para los inversores, el debate se centró en las oportunidades y los riesgos de nuevas inversiones como los desarrollos ‘greenfield’, cuyo riesgo, ha explicado Cristobal de Castro, Managing Partner Quest Capital, compensa a la hora de recoger rentabilidades y, por ello, el capital analiza oportunidades, tanto en Portugal como en España.

Durante el debate, moderado por Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España, Beatriz Menéndez-Valdés, Managing Director at Veltaro Hospitality (Blasson), ha destacado que el valor de los inversores crece cuando son realmente expertos en determinadas ubicaciones o segmentos porque, con esa experiencia, la capacidad de análisis y de respuesta, aumenta.

En el caso de IHG, Willemijn Geels, VP development Europe de la compañía, ha detallado que los inversores están impulsando el crecimiento en el segmento de hoteles ‘limited services’ en zonas periféricas y ciudades secundarias. Por su parte, Miguel Casas, Managing Director Hospitality Stoneweg, ha precisado que la gestora de capital apuesta por una visión abierta a la hora de analizar operaciones, mientras que la estrategia de Veltaro está más especializada en el upper upscale y el luxury entry level.

En cuanto a las oportunidades para invertir, los expertos han coincidido en que los relevos generacionales en compañías independientes o de capital familiar, siguen siendo una opción para encontrar proyectos atractivos. Asimismo, las oportunidades de financiación contemplan mecanismos alternativos para hacer posibles las transacciones.