El mercado de inversión hotelera en España ha cerrado el primer semestre del año con 1.086 millones de euros en las operaciones realizadas, una cifra un 32% inferior a los 1.600 millones del mismo periodo de 2024, según datos del informe Hospitality Market Beat de Cushman & Wakefield. A pesar de esta caída en la primera mitad del ejercicio, la previsión de la consultora es que el cierre anual acabe en cifras cercanas a los 3.000 millones alcanzados el pasado año, a la espera del impacto de los portfolios actualmente en venta.

Entre enero y junio se han transaccionado 45 propiedades hoteleras que suman 8.254 habitaciones. De estas operaciones, el 61% corresponde a activos value add, es decir, que suponen un proyecto de reposicionamiento del activo hotelero. El 39% restante se ha destinado a operaciones de perfil core o core+ de un inversor más conservador. El mayor interés se centra en carteras operativas y en procesos de renovación de activos obsoletos.

Destinos y operaciones más destacados

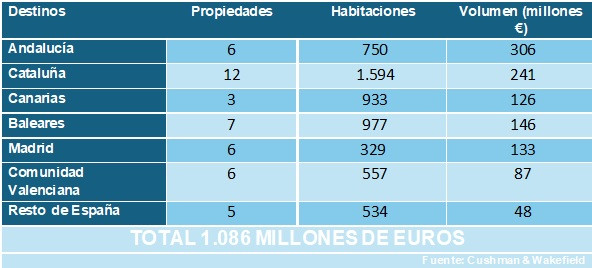

Andalucía ha concentrado 306 millones de inversión hotelera, un 28% del volumen operado en España. Le siguen Cataluña y Canarias, que han registrado inversiones de 241 millones (22%) y 126 millones de euros (12%), respectivamente. Tras ellas, Baleares con 146 millones (13%) y Comunidad de Madrid con 133 millones de euros (12%).

Operaciones del primer semestre del año por regiones. Fuente: Cushman & Wakefield.

Para Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España, “tenemos datos que demuestran que la toma de decisiones se ha ralentizado, seguramente por el escenario geopolítico, pero el interés en los principales destinos y ciudades de España se mantiene e incluso aumenta, con operaciones muy significativas en Andalucía, Canarias y Baleares”.

Las dos operaciones de mayor volumen realizadas en la primera parte del año han sido las de Fairmont La Hacienda en Cádiz por 170 millones de euros, y Sol Tenerife junto con Innside Palma Bosque por 140 millones. Le siguen Barceló Raval en Barcelona (70 millones), Finca La Bobadilla y Hotel Exe Rey Don Jaime en Valencia (50 millones de euros en cada caso).

También ha sido significativa la venta de cinco hoteles de Easyhotel a Tristan Capital en el marco de la operación de venta de toda la cadena por 400 millones de euros

Los inversores, como ha subrayado Albert Grau, socio y codirector de Cushman & Wakefield Hospitality en España, “siguen a la búsqueda de operaciones de value add, con reposicionamiento de producto, ya que son las que tienen un mayor potencial de rentabilidad. Sin embargo, el hecho de que la operativa hotelera esté en un momento muy positivo no facilita que aparezca oferta de nuevos activos en el mercado”.

Origen y tipología de los inversores

El 68% de las operaciones tiene como protagonista capital español. En cuanto a la tipología, un 40% de las inversiones ha sido de cadenas hoteleras, mientras que un tercio ha tenido detrás fondos de inversión y el 16% los family office; mientras que del porcentaje restante no ha trascendido la información.

El papel de las cadenas demuestra que son un actor cada vez más importante del mercado, fruto de la buena marcha de la actividad

No en vano, según ha destacado Víctor López-Peña, director asociado de Capital Markets, “las cadenas hoteleras continúan siendo protagonistas en los procesos de venta libre de operador, pudiendo ser más competitivas en la presentación de ofertas y liderando las operaciones de compra los últimos años, lo que dificulta la entrada de family offices y fondos de inversión en muchos activos”.