En 2023 España entró en el podio mundial de inversión hotelera por detrás de Estados Unidos, en 2024 en Europa superó a Reino Unido y este año vuelve a liderar, con Madrid y Barcelona como dos de las cinco ciudades más atractivas para invertir en hoteles, según el informe “2025 European Hotel Investor Intentions Survey” elaborado por CBRE. Pese a la situación geopolítica, los inversores confían en la región y el 90% reconoce que está dispuesto a mantener o aumentar la asignación de capital en el sector.

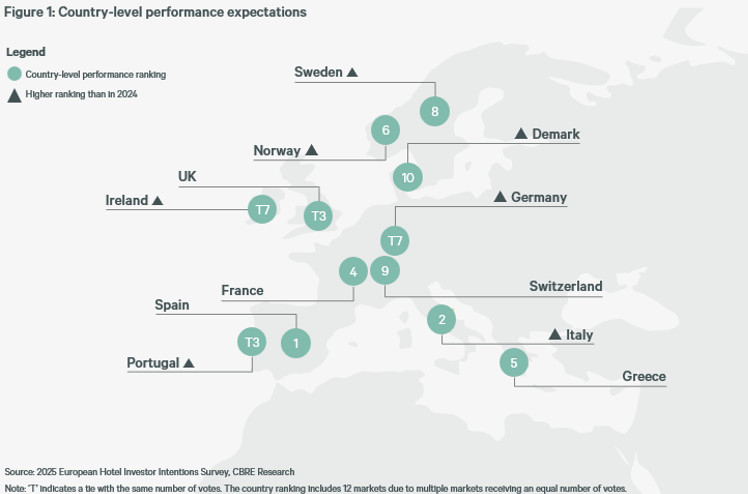

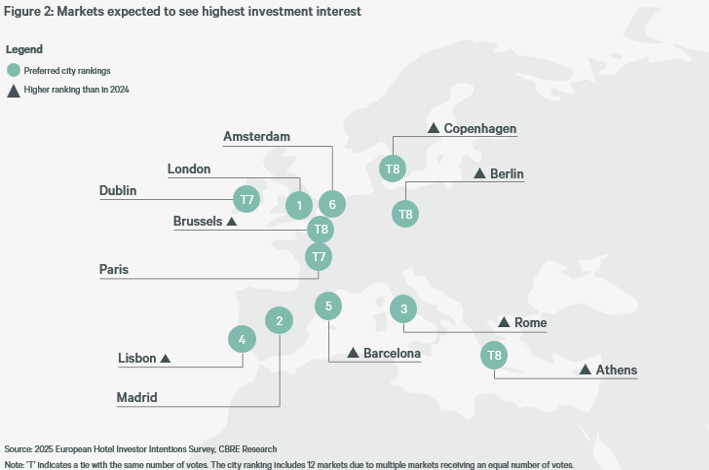

El estudio elaborado por CBRE muestra que España es el país preferido para invertir en hoteles, seguido por Italia, Reino Unido, Portugal y Grecia. El interés por el país se confirma en el ranking de ciudades europeas. En 2025, como publicó HOSTELTUR noticias de turismo, Madrid desbancó a París y en 2025 se consolida como la segunda ciudad más favorable para invertir, por detrás de Londres.

La capital española supera a destinos como Roma (3) o Lisboa (4), pero también a Barcelona, que aparece en el puesto número 5, escalando una posición respecto al ranking del 2024

El estudio sostiene que Madrid “resulta cada vez más atractiva para el capital internacional, con un notable interés por parte de los inversores latinoamericanos”. De acuerdo a un informe anterior de la consultora, el capital latinoamericano entre 2019 y 2024 ha acumulado 709 millones de euros de inversión hotelera, en torno al 40% del total.

Más información

Los países que despiertan mayor interés para la inversión hotelera. Fuente: CBRE.

“España y Portugal han demostrado sus buenos fundamentales de mercado, de la mano de datos turísticos récord y resultados operativos de la industria hotelera positivos, lo que sin duda coloca al mercado ibérico en el foco de los inversores”, ha comentado Jorge Ruiz, director de Hoteles en Iberia de CBRE. Desde su punto de vista, el reto en estos momentos “está en asegurar un crecimiento sostenido y sostenible, apostando por un turismo de calidad que está evolucionando hacia una oferta mucho más experiencial y a la medida del turista”.

Nueve de cada diez inversores están dispuestos a mantener o aumentar la asignación de capital en el sector, ya que hay perspectivas optimistas de rentabilidad y el rendimiento relativo es superior frente a otras clases de activos. “Estamos viendo ofertas potentes de posibles compradores que buscan adquirir los mejores activos, lo que se refleja en los volúmenes de inversión hotelera del año pasado, que aumentaron un 34% con respecto a 2023, el mayor incremento interanual para cualquier sector en la región”, ha comentado Kenneth Hatton, Director de Hoteles para Europa de CBRE.

Según el experto, “el actual desequilibrio entre la oferta y la demanda en toda Europa sigue siendo un motor clave para el sector. Los inversores todavía ven oportunidades en la gran profesionalización del sector hotelero europeo, donde las inversiones de capital, las mejoras operativas y las estrategias de implantación ofrecen perspectivas de rentabilidad total muy atractivas, especialmente si se enmarcan en el contexto de la dinámica prevista de oferta y demanda”.

Madrid es la segunda ciudad más atractiva, por detrás de Londres pero superando a Roma, Lisboa y Barcelona. Fuente: CBRE.

En cuanto al tipo de activo, los inversores están apostando por el producto urbano y también hay una notable preferencia por el lujo

El estudio de CBRE sostiene que el 65% de los encuestados considera que los CBD (Central Business District) y las ciudades perfectas para escapadas son las ubicaciones más atractivas, lo que reafirma su condición de focos de demanda a largo plazo respaldados por el aguante de los viajes de negocios y de ocio. Las ciudades secundarias han ganado tracción y, según el estudio de CBRE, el 12% de los encuestados afirmaron que son las oportunidades de inversión más atractivas, impulsadas por la creciente confianza en los mercados turísticos emergentes que se apoyan en la mejora de las infraestructuras y los cambios en los patrones de viaje.

Preguntados por las estrategias elegidas para desplegar el capital, dos tercios de los inversores se pronunciaron a favor de las de valor añadido. Esto refleja un aumento respecto a los resultados del año pasado (con el 51% de los votos), lo que sugiere que las expectativas de encontrar rendimientos oportunistas en situaciones de dificultad han disminuido. Al mismo tiempo, sigue existiendo la creencia de que la industria europea puede beneficiarse de un reposicionamiento y de mejoras operativas para impulsar los rendimientos totales.